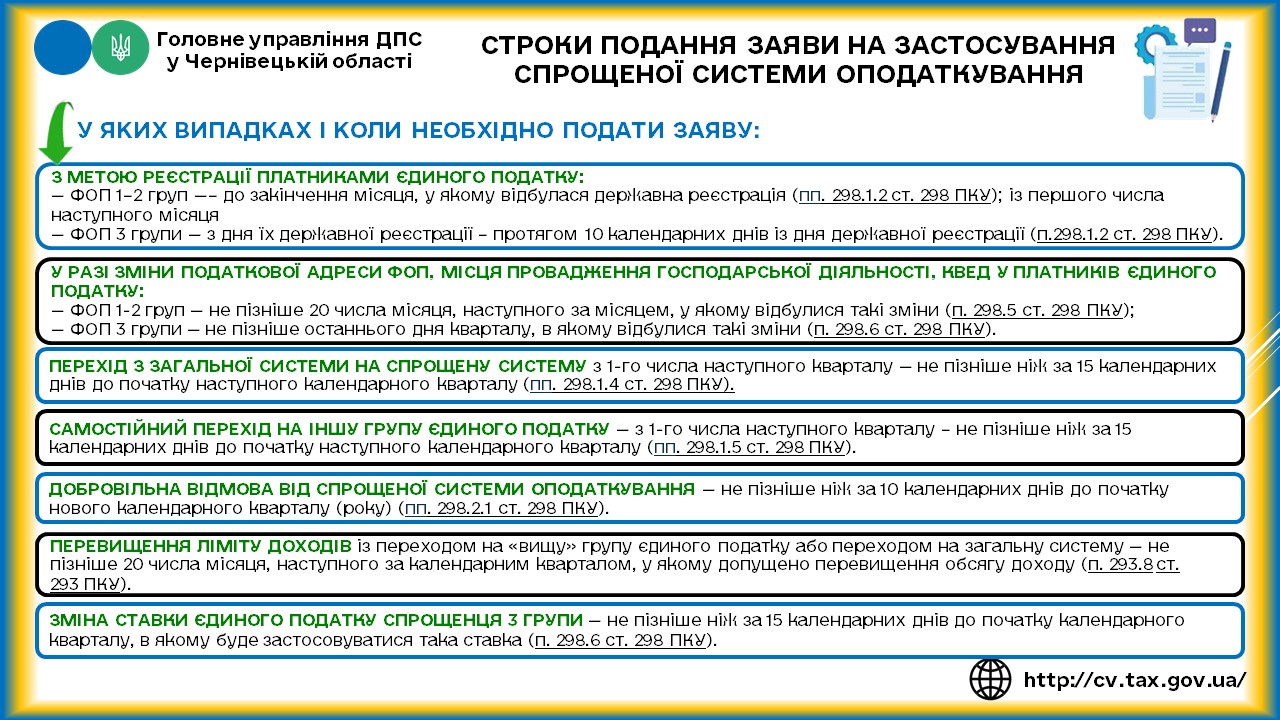

Фахівці Головного управління ДПС у Чернівецькій області нагадують, що 16 грудня 2025 року граничний термін подання Заяви щодо переходу на спрощену систему оподаткування з I кварталу 2026 року або на іншу групу платника єдиного податку, заяву можна подати також через Електронний кабінет, порядок обрання або переходу на спрощену систему оподаткування платниками єдиного податку першої – третьої груп здійснюється відповідно до підпунктів 298.1.1 – 298.1.4 п. 298.1 ст. 298 ПКУ.

Заява подається за вибором платника податків, якщо інше не передбачено ПКУ, зокрема, засобами електронного зв’язку в електронній формі з дотриманням вимог законів України від 22 травня 2003 року № 851-ІV «Про електронні документи та електронний документообіг» зі змінами та доповненнями (далі – Закон № 851) та від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» зі змінами та доповненнями (далі – Закон № 2155).

Згідно з абзацом третім п.п. 298.1.4 п. 298.1 ст. 298 ПКУ до поданої Заяви додається розрахунок доходу за попередній календарний рік, який визначається з дотриманням вимог, встановлених главою 1 «Спрощена система оподаткування, обліку та звітності» розд. XIV ПКУ.

Для обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для четвертої групи, зареєстровані в установленому порядку фізичні особи – підприємці, відповідно до п.п. 298.8.5 п. 298.8 ст. 298 ПКУ подають Заяву до закінчення місяця, в якому відбулася їх державна реєстрація.

Форми Заяви та Розрахунку доходу за попереднiй календарний рiк, що передує року переходу на спрощену систему оподаткування (далі – Розрахунок) затверджені наказом Міністерства фінансів України від 16.07.2019 № 308.

Єдиний державний

Єдиний державний