Фахівці Головного управління ДПС у Чернівецькій області нагадують, що об’єктом оподаткування податком на нерухоме майно, відмінне від земельної ділянки, є об’єкти житлової та нежитлової нерухомості, в тому числі його частка ( п.п. 266.2.1 п. 266.2 ст. 266 ПКУ).

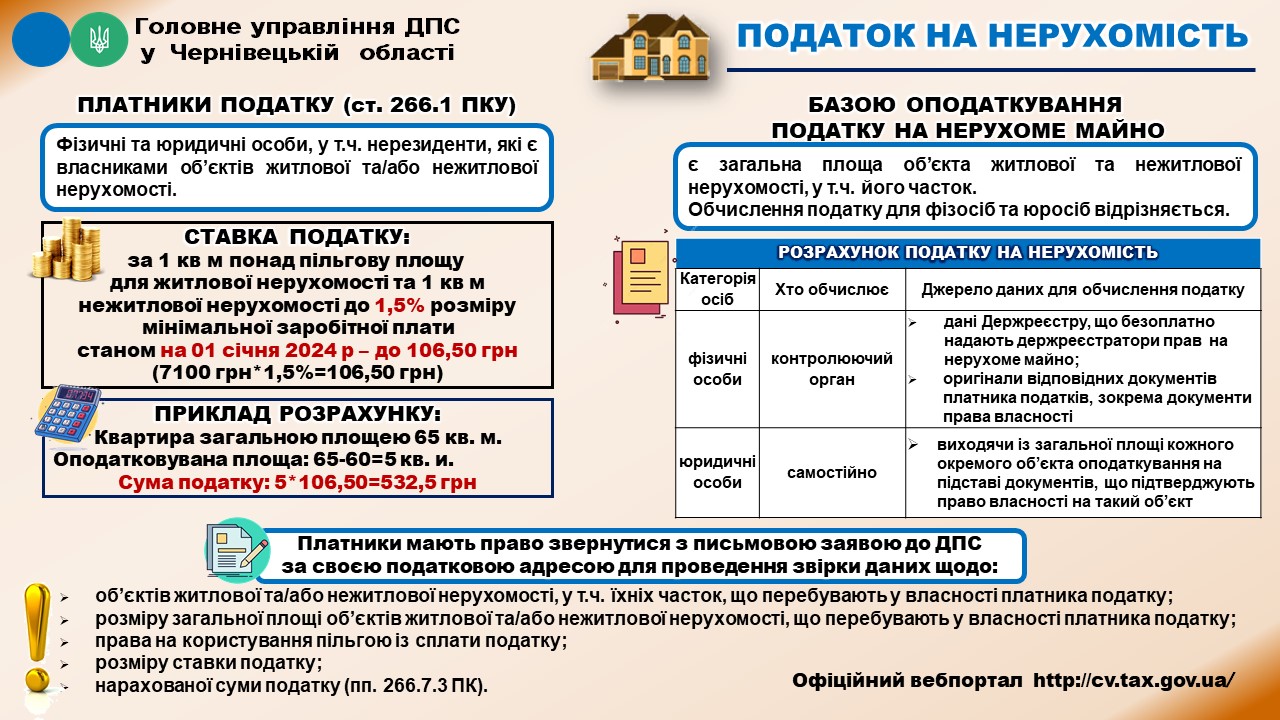

Платниками податку на нерухоме майно, відмінне від земельної ділянки, є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками житлової та/або нежитлової нерухомості (п.п. 266.1.1 п. 266.1 ст. 266 ПКУ).

Також, визначено платників податку в разі перебування об’єктів житлової та/або нежитлової нерухомості у спільній частковій або спільній сумісній власності кількох осіб (пп 266.1.2 п. 266.1 ст. 266 ПКУ):

а) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній частковій власності кількох осіб, платником податку є кожна з цих осіб за належну їй частку;

б) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній сумісній власності кількох осіб, але не поділений в натурі, платником податку є одна з таких осіб-власників, визначена за їх згодою, якщо інше не встановлено судом;

в) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній сумісній власності кількох осіб і поділений між ними в натурі, платником податку є кожна з цих осіб за належну їй частку.

Базою оподаткування податком на нерухоме майно є загальна площа об’єкта житлової та нежитлової нерухомості, в тому числі його часток, яка перебуває у власності фізичних та юридичних осіб. ( п.п. 266.3.1 п. 266.3 ст. 266 ПКУ).

База оподаткування об’єктів житлової та нежитлової нерухомості, в тому числі їх часток, які перебувають у власності фізичних осіб, обчислюється контролюючим органом на підставі даних Державного реєстру речових прав на нерухоме майно, що безоплатно надаються органами державної реєстрації прав на нерухоме майно та/або на підставі оригіналів відповідних документів платника податків, зокрема документів на право власності (п.п. 266.3.2 п. 266.3 ст. 266 ПКУ).

База оподаткування об’єктів житлової та нежитлової нерухомості, в тому числі їх часток, що перебувають у власності юридичних осіб, обчислюється такими особами самостійно виходячи з загальної площі кожного окремого об’єкта оподаткування на підставі документів, що підтверджують право власності на такий об’єкт ( з п.п. 266.3.3 п. 266.3 ст. 266 ПКУ).

Розмір ставки податку на нерухоме майно встановлюються за рішенням сільської, селищної, міської ради залежно від місця розташування (зональності) та типів таких об’єктів нерухомості у розмірі, що не перевищує 1,5 відс. розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року за 1 кв. метр бази оподаткування (п.п. 266.5.1 п. 266.5 ст. 266 ПКУ).

Тобто для обрахування розміру податку на нерухомість загальна плаща об’єкта на нерухомість множиться на ставку податку.

У 2025 році податок сплачується за звітний 2024 рік.

Розмір ставки податку не може перевищувати 1,5 % розміру мінімальної зарплати за 1 квадратний метр, яка на 1 січня 2024 року становила 7100 грн. Отже, максимальний розмір ставки — 106,5 грн за 1 квадратний метр.

Як це виглядатиме на практиці?

Наприклад: Ви — власник квартири площею 65 кв. метрів.

Ставка податку — 1,5 % (7 100 гривень х 1,5 відсотка = 106,5 гривень).

Оподатковувана площа – 5 кв. метрів (65 кв. метрів – 60 кв. метрів)

Сума податку: 5 кв. метрів х 106,50 гривень = 532,50 гривні.

До 1 липня кожен, хто має сплатити цей податок, отримає відповідне повідомлення. Аби не отримати штраф, сплачуйте цей податок вчасно! З моменту отримання повідомлення на це є 60 днів.

Єдиний державний

Єдиний державний