У Головному управлінні ДПС у Чернівецькій області розяснюють, що фізичні особи-підприємці при продажу товарів через інтернет-магазини зобов’язані застосовувати РРО у разі оплати покупцями за такі товари готівкою або карткою. При цьому інтернет-магазин зобов'язаний надати покупцеві розрахунковий документ установленої форми (фіскальний чек) на повну суму проведеної операції. Це визначено ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 року № 265/95-ВР.

Однак, у разі здійснення розрахунків лише в безготівковій формі (з розрахункового рахунка на розрахунковий рахунок чи через касу банку) застосування РРО, програмних РРО не є обов’язковим.

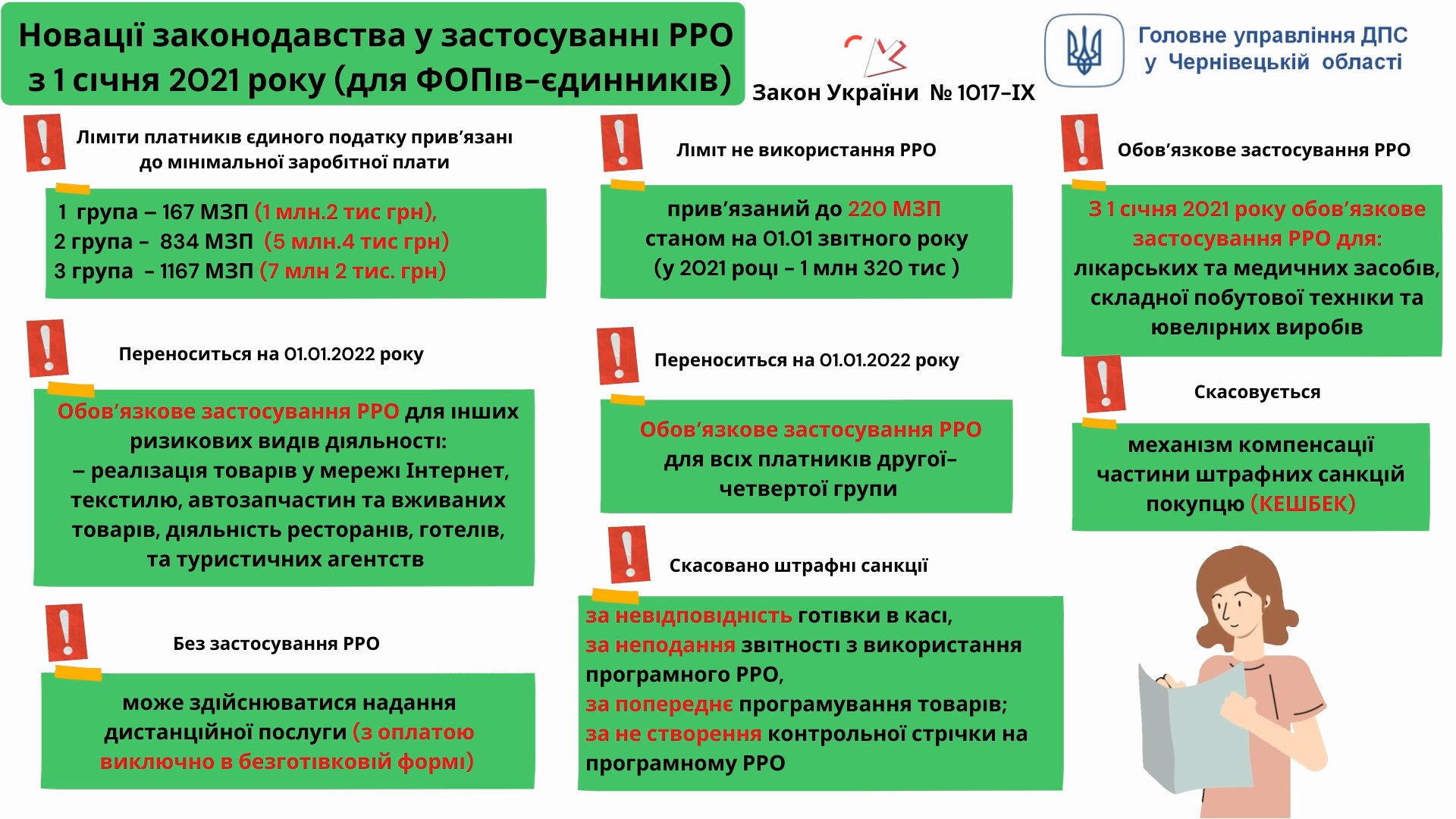

Також, з 1 січня 2021 року до 1 січня 2022 року реєстратори розрахункових операцій та/або програмні реєстратори розрахункових операцій не застосовуються фізичними особами – підприємцями, платниками єдиного податку другої - четвертої груп, обсяг доходу яких протягом календарного року не перевищує 220 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного року (1 320 000 грн), крім видів діяльності, для яких застосування РРО є обов’язковим. До таких видів діяльності відноситься торгівля технічно складними побутовими товарами, що підлягають гарантійному ремонту, лікарськими засобами, ювелірними та побутовими виробами з дорогоцінних металів, дорогоцінного каміння, виробами медичного призначення та надання платних послуг у сфері охорони здоров'я.

Єдиний державний

Єдиний державний