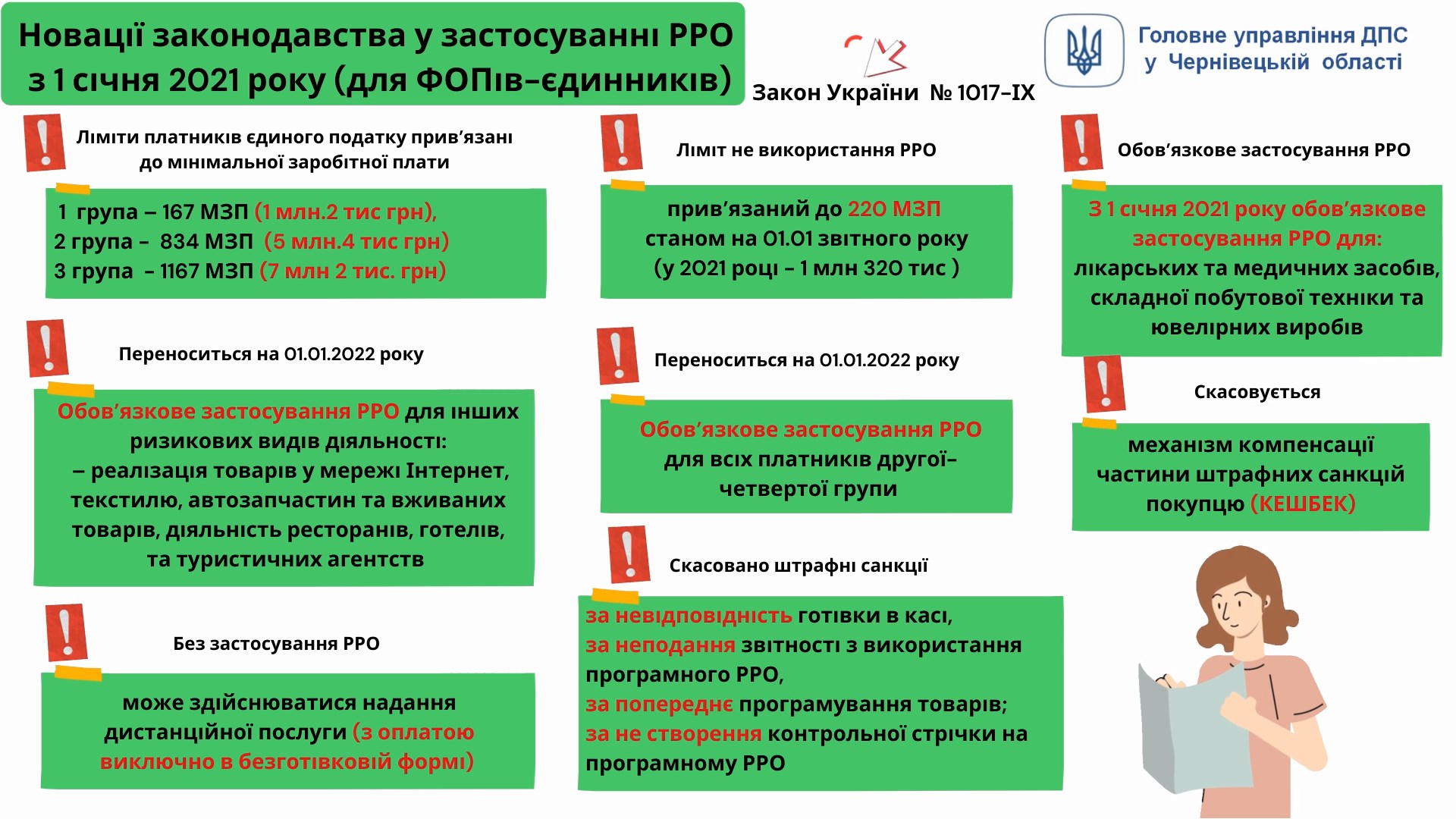

У Головному управлінні ДПС у Чернівецькій області роз’яснюють, що з 01 січня 2021 року до 01 січня 2022 року РРО та/або програмні РРО не застосовуються ФОП — платниками єдиного податку ІІ-ІV, обсяг доходу яких протягом календарного року не перевищує 220 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року, незалежно від обраного виду діяльності, крім тих, які здійснюють:

реалізацію технічно складних побутових товарів, що підлягають гарантійному ремонту;

реалізацію лікарських засобів, виробів медичного призначення та надання платних послуг у сфері охорони здоров’я;

реалізацію ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

У разі перевищення ФОП — платником єдиного податку ІІ-ІV груп обсягу доходу, який складає 220 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року, застосування РРО та/або програмного РРО для нього є обов’язковим.

Застосування РРО та/або програмного РРО починається з першого числа першого місяця кварталу, наступного за виникненням перевищення, та продовжується в усіх наступних податкових періодах протягом реєстрації суб’єкта господарювання як платника єдиного податку.

Доходом платника єдиного податку для ФОП є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ. До доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, доходи у вигляді бюджетних грантів, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності.

Пунктом 296.1 ст. 296 ПКУ визначено, що ФОП — платники єдиного податку І і ІІ груп та платники єдиного податку ІІІ групи, які не є платниками податку на додану вартість, ведуть облік у довільній формі шляхом помісячного відображення отриманих доходів. ФОП — платники єдиного податку ІІІ групи, які є платниками податку на додану вартість, ведуть облік у довільній формі шляхом помісячного відображення доходів та витрат.

Платникам слід пам'ятати, ФОП — платники єдиного податку ІІ-ІV груп, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням платіжних карток, чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, з метою визначення необхідності застосування РРО та/або програмного РРО повинні самостійно визначити перевищення обсягу доходу понад 220 розмірів мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року. При цьому враховується обсяг доходу за поточний звітний податковий рік. Обсяг доходу з метою застосування критерію (понад 220 розмірів мінімальної заробітної плати) визначається з урахуванням всіх доходів, які відповідно до ст. 292 ПКУ включаються до складу доходу ФОП — платника єдиного податку.

Єдиний державний

Єдиний державний