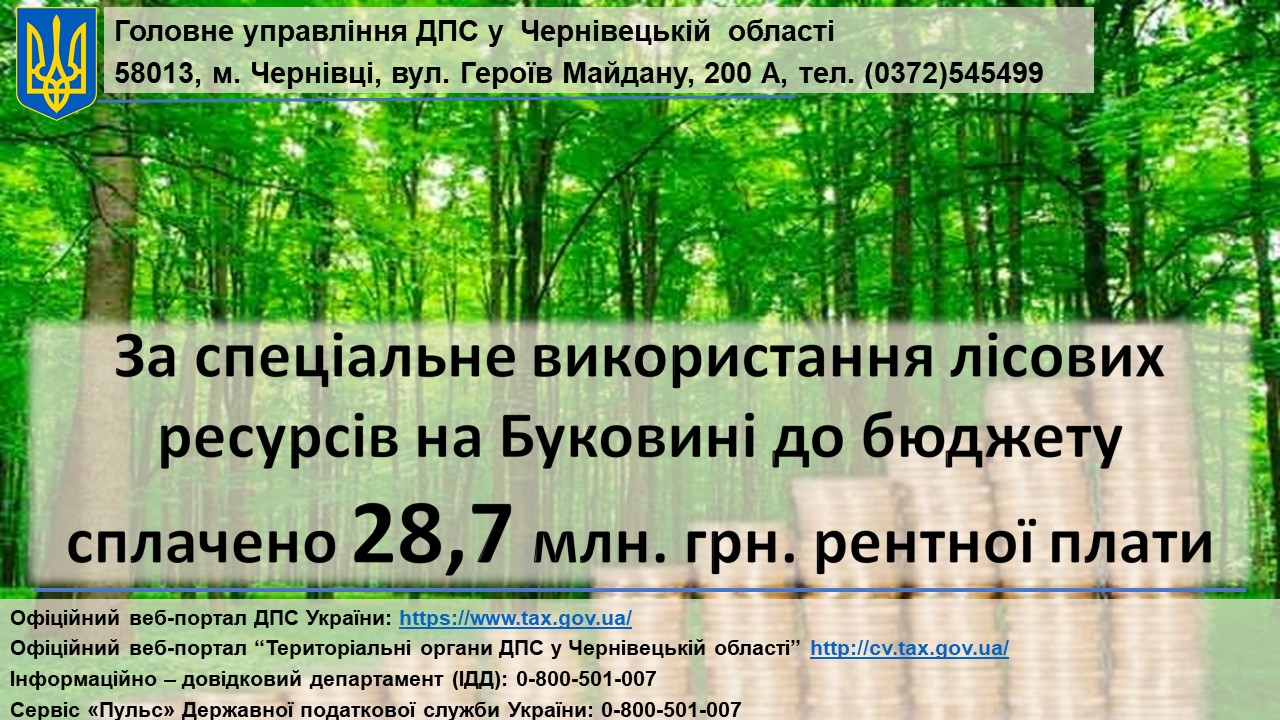

В Головному управлінні ДПС у Чернівецькій області відзначають, за використання регіональних лісових ресурсів у січні – вересні 2019 року до Зведеного бюджету платники сплатили 28,7 млн. грн. рентної плати. У порівнянні з аналогічним періодом минулого року надходження збільшились на 0,4 млн. грн.

У податковому відомстві деталізують, за січень – вересень 2019 року територіальні громади від лісогосподарських підприємств області та тимчасових лісокористувачів отримали 16,6 млн. грн. натомість, до державного бюджету надійшло понад 12,1 млн. грн. «лісового податку».

Та продовжують, найбільшими бюджетоформуючими платниками даного платежу є лісові господарства Вижницького району – 4,8 млн. грн., Сторожинецького району – 3,7 млн. грн. та Путильського району – 3,0 млн. грн.

У розрізі решти районів сплата лісової ренти до місцевих скарбниць виглядає наступним чином: Герцаївський район – 189,1 тис. грн., Глибоцький район - 1,7 млн. грн., Заставнівський район – 163,5 тис. грн., Кельменецький район – 31,9 тис. грн., Кіцманський район – 343,3 тис. грн., Новоселицький район – 103,3 тис. грн., Сокирянський район – 1,1 млн. грн., Хотинський район – 1,1 млн. грн., м. Чернівці - 276,8 тис. грн., м. Новодністровськ – 13,1 тис. грн.

У регіональній податковій службі нагадують, платниками рентної плати за спеціальне використання лісових ресурсів є лісокористувачі – юридичні особи, їх філії, відділення, інші відокремлені підрозділи, що не мають статусу юридичної особи, постійні представництва нерезидентів, які отримують доходи з джерел їх походження з України або виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, фізичні особи (крім фізичних осіб, які мають право безоплатно без видачі спеціального дозволу використовувати лісові ресурси відповідно до лісового законодавства), а також фізичні особи – підприємці, які здійснюють спеціальне використання лісових ресурсів на підставі спеціального дозволу (лісорубного квитка або лісового квитка) або відповідно до умов договору довгострокового тимчасового користування лісами.

Єдиний державний

Єдиний державний

{kind=link}