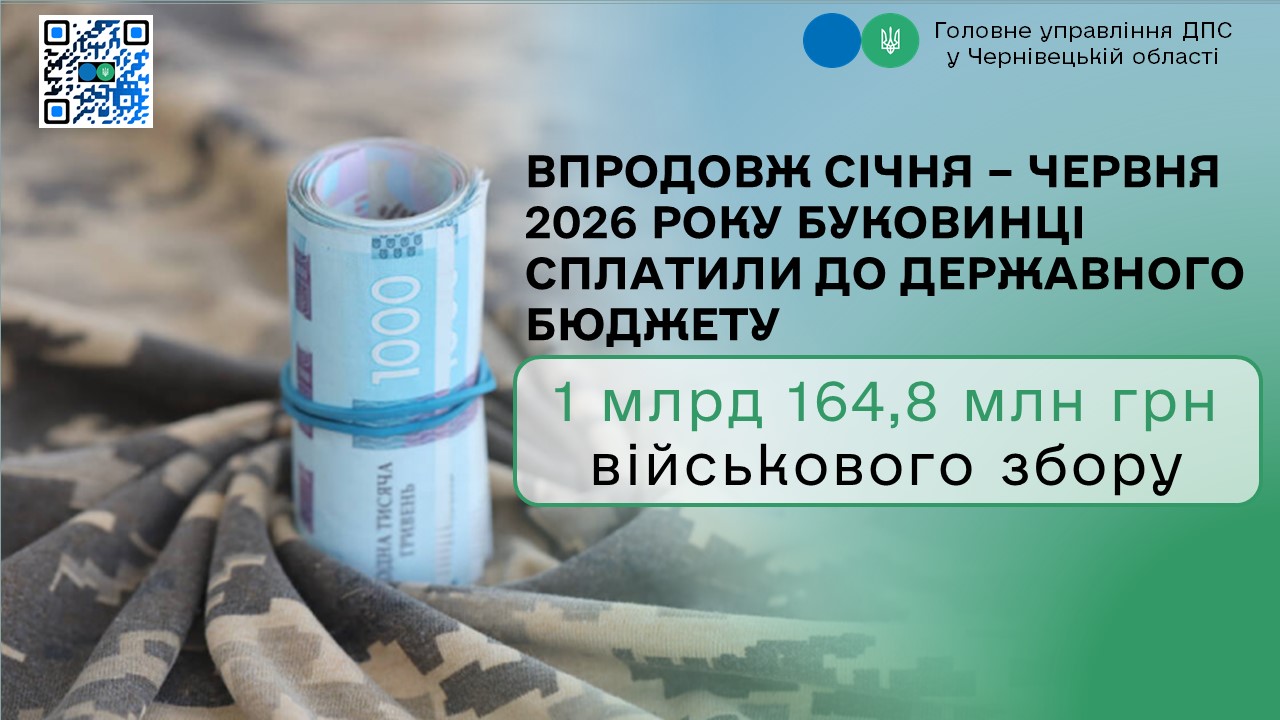

Буковинці на фінансування потреб оборони у січні – червні цього року сплатили 1 млрд 164,8 млн грн військового збору– інформує громадськість начальник Головного управління ДПС у Чернівецькій області Микола Загарюк. До минулого року надходження зросли на 308,6 млн грн або , або 36 відсотків.

За словами посадовця норми Податкового кодексу України визначають перелік доходів, з яких необхідно утримувати військовий збір та його ставки. Серед основних оподатковуваних доходів: зарплата (основна й додаткова, заохочення та компенсації); лікарняні виплати; доходи за цивільно-правовими угодами; доходи від продажу рухомого і нерухомого майна (якщо така угода укладається двічі і більше разів за рік);авторські винагороди; доходи від надання права користування нематеріальними активами (роялті); вихідна допомога при звільненні; доходи від надання майна в оренду чи лізинг; дивіденди і процентні доходи за депозитами для фізосіб; подарунки у грошовій, натуральній або нематеріальній формах, додаткові виплати, оплата навчання або корпоративного одягу; спадкові виплати, крім спадщини від родичів першого та другого ступенів споріднення.

До категорії платників військового збору належать і ФОПи на загальній та спрощеній системі оподаткування.

Микола Загарюк звертаючись до буковинців застерігає - не варто мінімізувати свої доходи, оскільки військовий збір для забезпечення фінансування заходів з підвищення обороноздатності держави сплачується саме з легальних доходів.

Також необхідно знати, що згідно з вимогами законодавства за ненарахування, неутримання та/або несплату (неперерахування) військового збору до податкових агентів застосовується фінансова відповідальність (у вигляді штрафних (фінансових) санкцій (штрафів) та/або пені) та адміністративна відповідальність.

***

З 1 липня 2026року – нові рахунки для сплати військового збору детальніше за посиланням:

https://cv.tax.gov.ua/media-ark/news-ark/1025612.html ; https://cv.tax.gov.ua/media-ark/news-ark/1025999.html

Єдиний державний

Єдиний державний