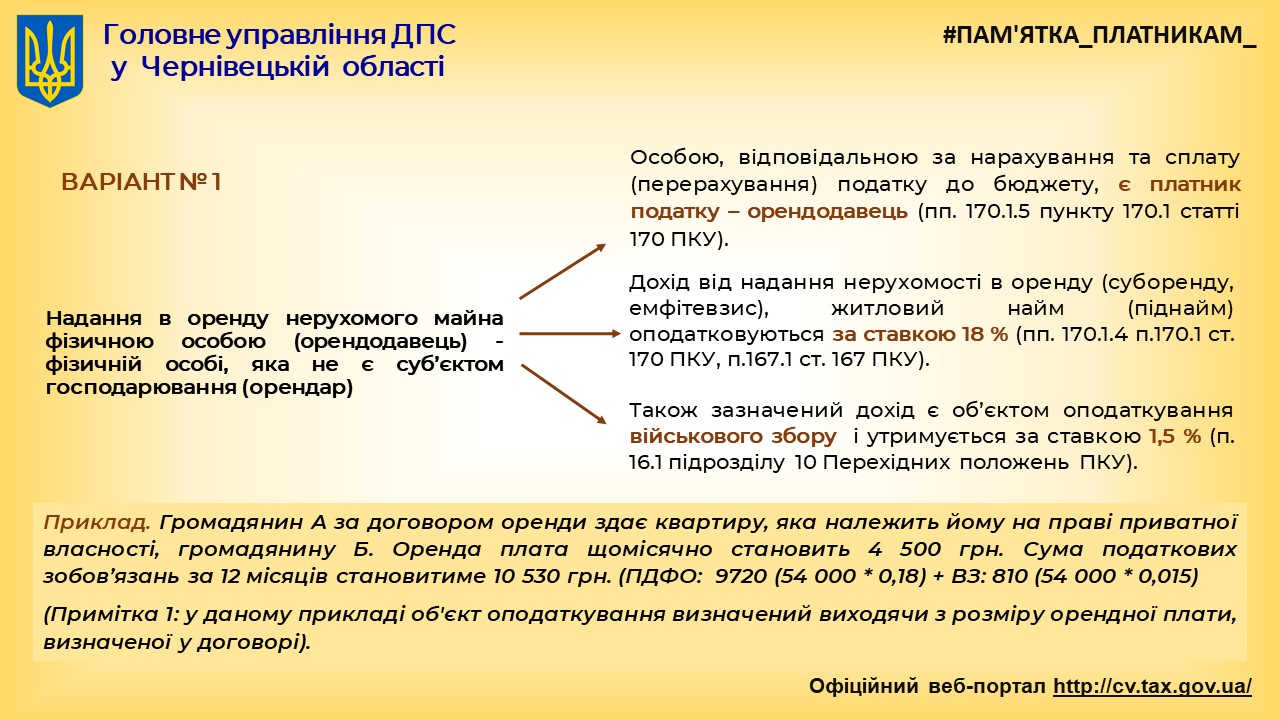

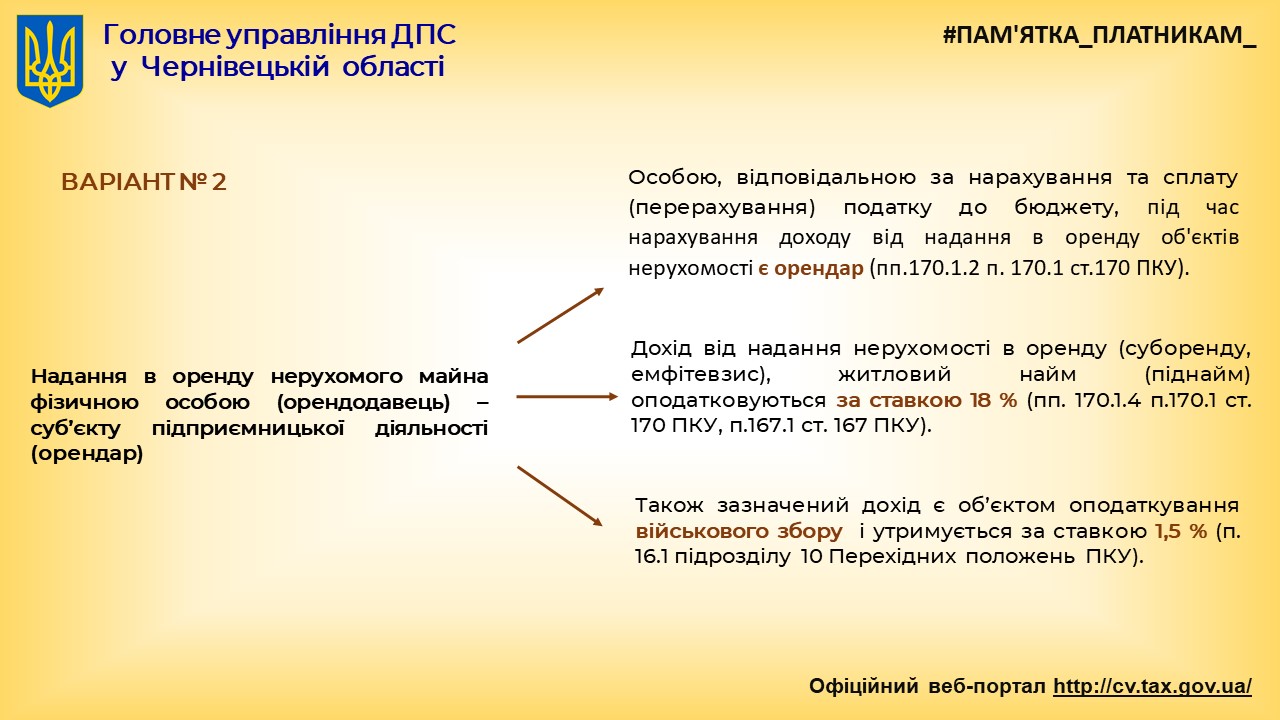

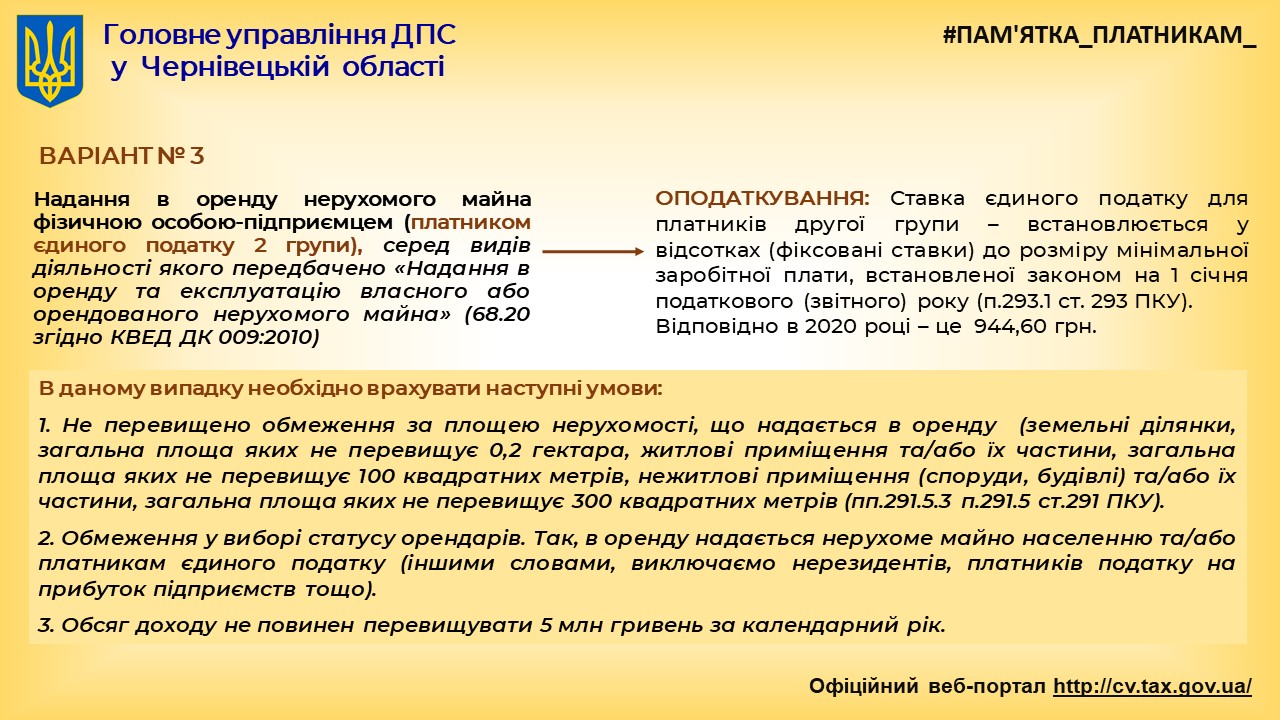

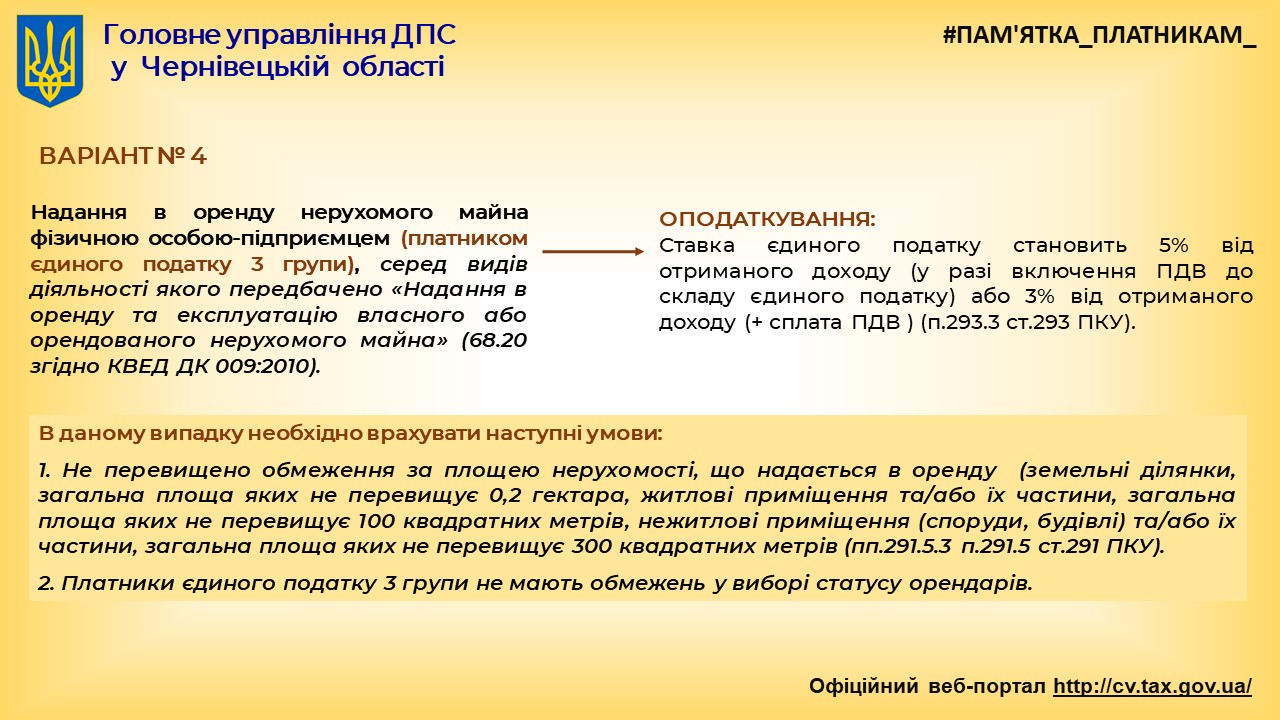

Інфографіку з даного питання підготували у Головному управлінні ДПС у Чернівецькій області. В даній інфографіці відображено порядок оподаткування надання в оренду нерухомого майна фізичною особою (орендодавець) - фізичній особі, яка не є суб’єктом господарювання (орендар); надання в оренду нерухомого майна фізичною особою (орендодавець) – суб’єкту підприємницької діяльності (орендар);надання в оренду нерухомого майна фізичною особою-підприємцем (платником єдиного податку 2 -3 групи).

Також, слайди містять роз’яснення, що дохід від надання нерухомості в оренду (суборенду, емфітевзис), житловий найм (піднайм) оподатковуються за ставкою 18 % (пп. 170.1.4 п.170.1 ст. 170 ПКУ, п.167.1 ст. 167 ПКУ). Також зазначений дохід є об’єктом оподаткування військового збору і утримується за ставкою 1,5 % (п. 16.1 підрозділу 10 Перехідних положень ПКУ).

Єдиний державний

Єдиний державний

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}