Декларування - 2022: Які особливості декларування спадщини?

опубліковано 05 квітня 2022 о 09:23 Розділ: Новини

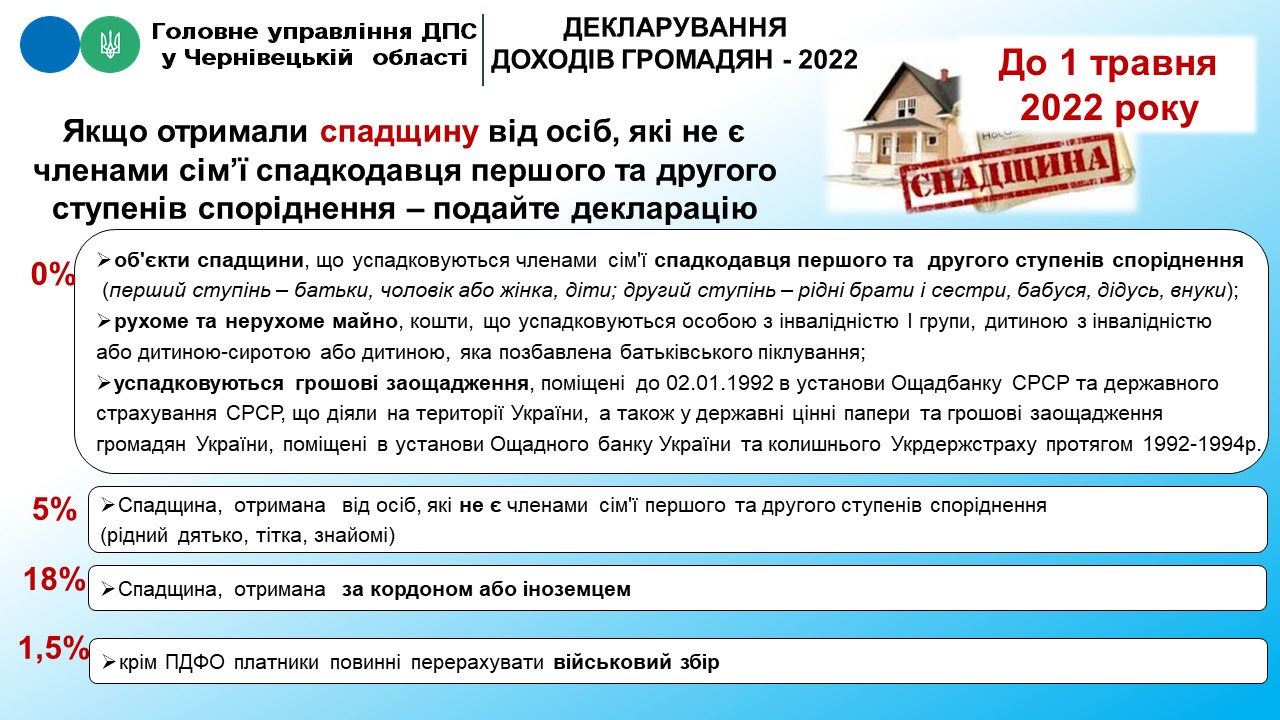

Фахівці Головного управління ДПС у Чернівецькій області роз'яснюють, що об’єкти спадщини (дарування), що успадковуються членами сім’ї спадкодавця першого та другого ступенів споріднення оподатковуються за нульовою ставкою податку на доходи фізичних осіб. Фізичні особи, які отримали у спадщину (подарунок) об’єкти спадщини (подарунок), що оподатковуються за нульовою ставкою ПДФО, декларацію про майновий стан і доходи можуть не подавати, якщо у них відсутні інші підстави для подання такої декларації.

{kind=link}

Також податківці звертають увагу, що вартість будь-якого об’єкта спадщини, що успадковується спадкоємцями, які не є членами сім’ї спадкодавця першого та другого ступенів споріднення, оподатковується податком на доходи фізичних осіб за ставкою 5 відсотків та військовим збором за ставкою 1,5 відсотка.

Об’єкти спадщини, що успадковуються спадкоємцем від спадкодавця – нерезидента, та об’єкти спадщини, що успадковуються спадкоємцем – нерезидентом від спадкодавця – резидента оподатковуються ПДФО за ставкою 18 відсотків та військовим збором за ставкою 1,5 відсотка.

Фізичні особи, які отримали спадщину, що оподатковується ПДФО за ставкою 5 та 18 відсотків зобов’язані подати податкову декларацію про майновий стан і доходи у якій включити суми таких доходів до загального річного оподатковуваного доходу й визначити податкові зобов’язання з податку на доходи фізичних осіб та з військового збору.

Податкову декларацію платникам необхідно подавати до податкового органу за місцем своєї податкової адреси. На сьогодні громадяни мають можливість подати таку декларацію не відвідуючи податкову інспекцію, а скориставшись Електронним кабінетом. У разі подання декларації в електронній формі з використанням електронного підпису необхідно здійснити таке відправлення не пізніше закінчення останньої години дня, в якому спливає такий граничний строк. При цьому, як і раніше декларацію можна надіслати поштою з повідомленням про вручення та з описом вкладення - не пізніше ніж за п’ять днів до закінчення граничного строку подання податкової декларації, і звичайно подати до контролюючого органу особисто або уповноваженою на це особою.

Але знову ж таки звертають увагу, що в умовах запровадження воєнного стану в Україні подовжено граничні строки для подання податкової звітності платниками податку на 90 календарних днів після завершення стану війни.