Державна податкова служба України у Чернівецькій області

Офіційний портал

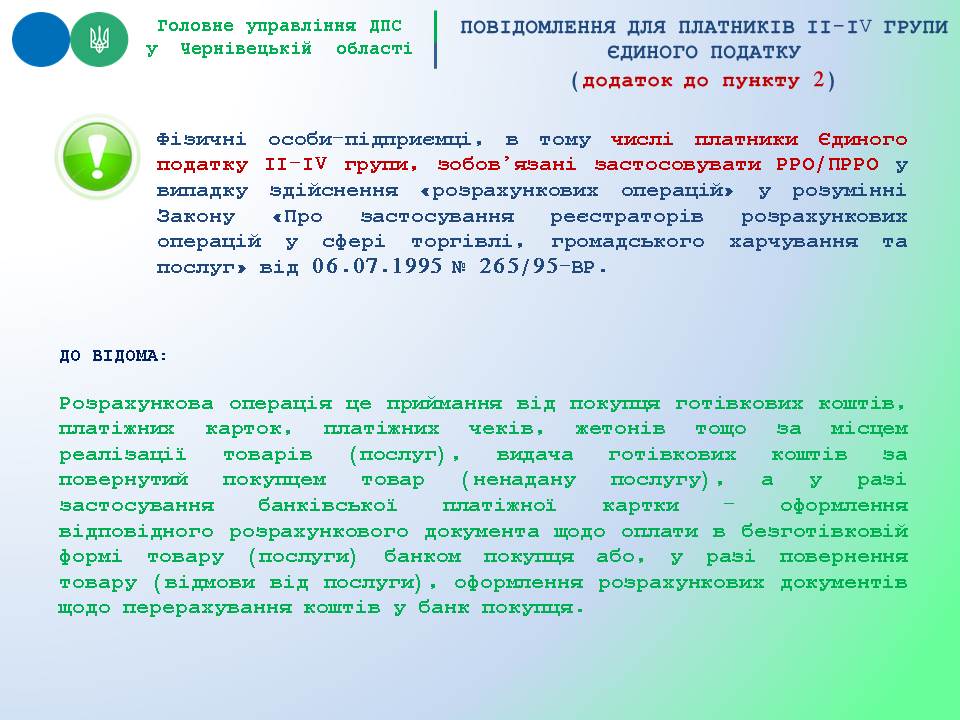

Фізичні особи-підприємці, в тому числі платники Єдиного податку ІІ-ІV групи, зобов’язані застосовувати РРО/ПРРО

опубліковано 22 грудня 2021 о 09:55 Розділ: Новини

Фізичні особи-підприємці, в тому числі платники Єдиного податку ІІ-ІV групи, зобов’язані застосовувати РРО/ПРРО у випадку здійснення «розрахункових операцій» у розумінні Закону «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 № 265/95-ВР.